연이은 IP의 실패

2021년 상반기에는 엔씨소프트의 뼈아픈 실패의 연속이었습니다. 리니지M의 '문양 사태'부터 트릭스터M의 실패 그리고 블레이드 앤 소울 2의 기대 이하의 성적 등으로 엔씨소프트는 고전을 면하지 못했습니다. 2021년 1월만 하더라도 주가가 100만원을 넘어 고공행진 했으며 모든 에널리스트 리포트의 적정 주가가 130만원 이상을 가리켰습니다.

하지만 연이은 대형 IP의 실패로 주가는 서서히 하락하다가 블레이드앤소울2 출시 이후에 고점 대비 -40% 이상 주가가 하락합니다. 많은 유저들이 무리한 과금 정책에 대한 피로를 느꼈으며 심지어 불매 운동까지 일어납니다. 창사 이래 엔씨소프트는 최대 위기를 맞이하게 됩니다

- 2021년 상반기에는 엔씨소프트의 뼈아픈 실패의 연속

- 연이은 대형 IP의 실패

- 무리한 과금 정책에 대한 피로를 느꼈으며 심지어 불매 운동

- 창사 이래 엔씨소프트는 최대 위기

리니지W, 과금보다는 트래픽에 초점

엔씨소프트는 새로운 도약으로 리니지W를 출시하였으며 오는 11월 4일날 공개되었습니다. 글로벌 13개국 (한국, 대만, 일본, 러시아 등)에서 동시 출시하며 리니지IP 기반의 글로벌 첫 게임이라는 측면에서 많은 사람들에 관심을 받고 있습니다.

엔씨소프트는 기존 대형 IP들의 실패 원인인 BM (Business Model)을 과감히 탈피하고 무리한 과금정책(아인하사드, 용옥, 수호성 등)을 제거하는 등 이용자 트래픽을 우선시하는 전략을 사용하고 있습니다. 리니지W 흥행 성과에 따라 엔씨소프트의 주가 및 실적 방향이 결정될 것으로 보입니다. 다만 현재 글로벌 서버 동시접속자 및 사전예약자 수로 판단할 때는 매우 긍정적이라고 할 수 있습니다.

- 엔씨소프트는 새로운 도약으로 리니지W를 출시하였으며 오는 11월 4일날 공개

- 엔씨소프트는 기존 대형 IP들의 실패 원인인 BM (Business Model)을 과감히 탈피

- 동시접속자 및 사전예약자 수로 판단할 때는 매우 긍정적

벨류에이션 측면에서 저평가

고점 대비 -40% 이상 하락한 현재 시점은 2022년 추정 EPS 대비 PER 20배 수준으로 이론적인 벨류에이션 측면에선 2016년 이후 최저 수준까지 떨어져 저평가로 진입한 상황입니다. 가시적인 성과인 리니지W의 13개국의 첫 분기 일 평균 매출이 약 10억 원이상만 달성한다면 현재 주가 수준에서 의미 있는 반등을 보여줄 것으로 예상됩니다.

현재 엔씨소프트에서 집중한 트래픽 측면에서는 성공적이며 서버 대기열만 2~3만명이상을 보여주고 있습니다. 또한 유저들의 신규게임에 대한 반응이 좋으며 과도한 과금시스템을 없앤만큼 라이트 유저들의 유의미한 신규 진입이 일어날 것으로 예상됩니다.

- 이론적인 벨류에이션 측면에선 2016년 이후 최저 수준까지 떨어져 저평가로 진입한 상황

- 트래픽 측면에서는 성공적이며 서버 대기열만 2~3만명이상

- 라이트 유저들의 유의미한 신규 진입이 일어날 것으로 예상

엔씨소프트 주가흐름 및 실적

2021년 2월 8일 신고가 1,048,000 원을 기점으로 560,000원까지 하락하다가 최근 다시 반등하고 있습니다. 반등의 가장 큰 이유는 리니지W의 출시에 대한 기대감입니다. 현재 분위기로는 리니지W의 성공적인 안착이 예상되며 13개국 일평균 매출이 10억원 중반 이상을 충분히 달성할 것으로 보입니다.

따라서 현재 주가에서 +20 ~ +30% 이상의 상승 여력은 있어 보입니다. 또한 차기작으로 프로젝트TL 출시로 또 한번 도약을 한다면 신고가인 1,048,000원 이상도 넘어갈 것으로 보입니다.

- 2021년 2월 8일 신고가 1,048,000 원을 기점으로 560,000원까지 하락하다가 최근 다시 반등

- 리니지W의 성공적인 안착이 예상되며 13개국 일평균 매출이 10억원 중반 이상을 충분히 달성할 것

- +20 ~ +30% 이상의 상승 여력

엔씨소프트 재무제표

2021년 3분기 매출액은 전년 대비 감소하였으나 1년 연간 매출액은 2020년을 훨씬 상회할 것으로 보입니다. 또한 리니지W가 성공한다면 예상 영업이익은 컨센서스를 초과할 것으로 보입니다. PER 측면에서도 EPS 기준으로 저평가된 상태이며 PBR도 높지 않은 편입니다.

ROE, ROA가 모두 10% 이상으로 투자에 적합하다고 판단되며 EPS 및 BPS도 지속적으로 성장하고 있어 기업이 꾸준히 외형적 성장을 보여주고 있습니다. 자기자본비율 및 유동비율이 높고 부채비율이 낮습니다. 단기차입금이나 유동성부채도 기업의 규모에 비해 훨씬 적어 건실한 상태라고 판단됩니다. 장기 투자에도 적합합니다.

- 2021년 3분기 매출액은 전년 대비 감소

- PER 측면에서도 EPS 기준으로 저평가된 상태이며 PBR도 높지 않은 편

- ROE, ROA가 모두 10% 이상으로 투자에 적합

- EPS 및 BPS도 지속적으로 성장하고 있어 기업이 꾸준히 외형적 성장

- 장기 투자에도 적합

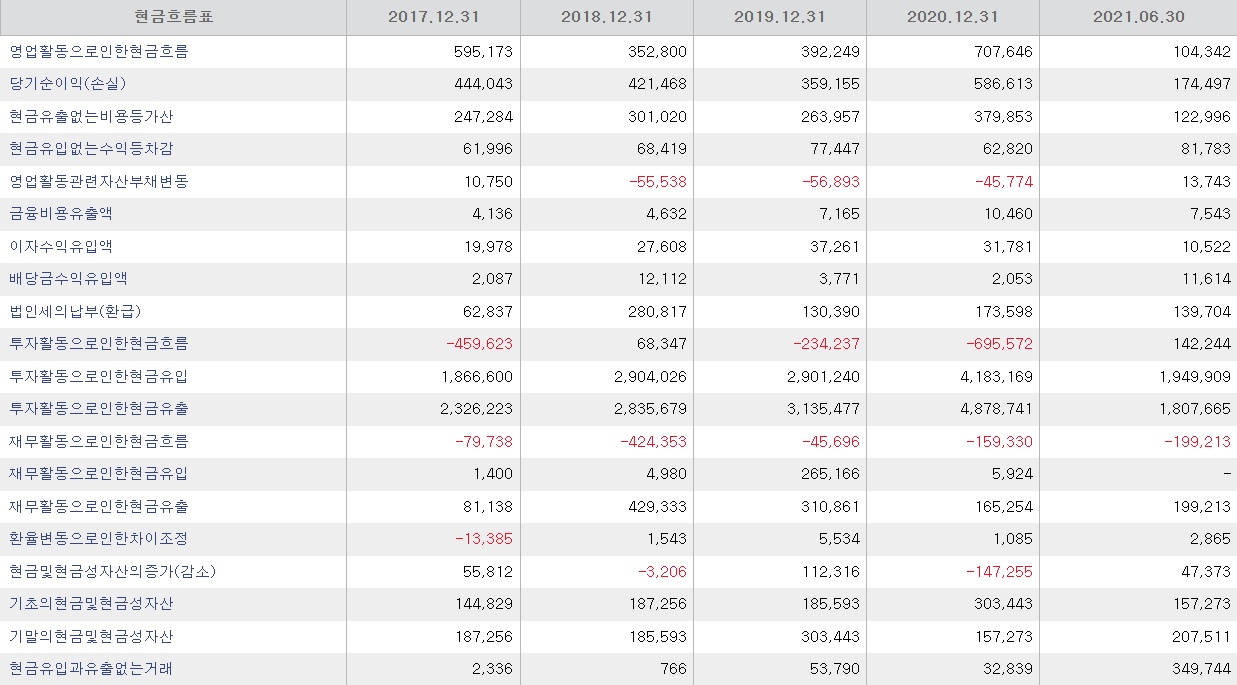

엔씨소프트 현금흐름표

2019년부터 영업이익이 꾸준히 증가하고 있으며 2021년 12월 기준으로도 전년대비 큰 성장을 보일 것으로 예상됩니다. 당기순이익 역시 컨센서스를 상회할 가능성이 높습니다. 기존 IP들을 활용하여 투자활동으로인한현금흐름은 크게 발생하지 않고 있습니다.

2020년과 2021년의 영업이익을 통해 기존의 차입금을 어느정도 갚은 상태며 재무활동으로인한현금흐름은 오히려 (-)를 기록했습니다. 코로나 및 사회 전반에 걸친 경제 상황에 비해서는 좋은 성과를 보여주고 있습니다.

- 영업활동으로인한현금흐름 - (+)

- 투자활동으로인한현금흐름 - (+)

- 재무활동으로인한현금흐름 - (-)

MMORPG의 부흥을 이끌었던 엔씨소프트

엔씨소프트는 대한민국 게임 역사와 함께한 기업입니다. 2000년 대 MMORPG의 황금기를 거쳐 2020년 유례 없는 호황과 더불어 제 2의 전성기를 맞이했습니다. 최근 과도한 BM 시스템으로 혹평을 받고 있지만 리니지W로 다시 한번 도약할 것으로 보입니다.

과거 리니지M과 마찬가지로 리니지W 오픈 이후 분기 매출이 1조 이상은 충분히 넘어갈 것으로 판단됩니다. 최악의 상황으로 리니지W가 실패한다면 엔씨소프트는 어떠한 차기작으로도 회복이 불가능할 것으로 판단되지만 지금 시점으로는 리니지W의 성공 가능성이 실패 가능성보다 높다고 할 수 있습니다.

- 리니지W 실패 가능성 보다 성공 가능성이 높다

*투자 권유의 글이 아니며 이익과 손해에 대해 책임지지 않습니다.

요약 :

- 동시접속자 및 사전예약자 수로 판단할 때는 매우 긍정적

- 이론적인 벨류에이션 측면에선 2016년 이후 최저 수준까지 떨어져 저평가로 진입한 상황

- 리니지W의 성공적인 안착이 예상되며 13개국 일평균 매출이 10억원 중반 이상을 충분히 달성할 것

- +20 ~ +30% 이상의 상승 여력

엔씨소프트 주가 전망 (+리니지M, 블소2, 리니지2M 해외진출 전망)

엔씨소프트 주가 전망 (+리니지M, 블소2, 리니지2M 해외진출 전망)

MMORPG 전성기를 이끈 엔씨소프트 대한민국 게임 역사를 현재 진행형으로 쓰고 있는 엔씨소프트는 1997년에 설립된 회사이다. 2000년대는 인터넷 사업의 호황과 게임 산업의 최대 부흥기로 평가

sirano-burnstein.tistory.com

펄어비스 주가 전망 (+검은사막 IP, 신작 모멘텀 부재)

펄어비스 주가 전망 (+검은사막 IP, 신작 모멘텀 부재)

MMORPG 개발사의 희망, 펄어비스 펄어비스는 2010년 설립된 회사로 초기 MMORPG 개발사인 넥슨, 넷마블, 엔씨소프트보다 후발 주자로 시작한 기업이다. 하지만 신생 기업임에도 첫 작품인 '검은사

sirano-burnstein.tistory.com

미르4, 위메이드 주가 전망

MMORPG의 르네상스를 이끈 위메이드 2000년대 초반은 게임 산업의 최대 부흥기였다. 현재 분기 매출을 1조 이상 내는 엔씨소프트, 바람의 나라 IP를 가진 넥슨, 그리고 넷마블 등 모두 이 시기에

sirano-burnstein.tistory.com

코오롱인더 주가 전망 (+ 저평가 수소 관련주, 5G와 전기차도 동시에!)

코오롱인더 주가 전망 (+ 저평가 수소 관련주, 5G와 전기차도 동시에!)

코오롱인더 2010년 1월 (주)코오롱의 산업자재 및 기타 화학제품, 섬유, 의료, 피혁 제품 등 제조사업 부문이 분할되어 신설된 회사이다. 자동차소재 등을 생산하는 산업자재군, 종합화학제품을

sirano-burnstein.tistory.com

유니드 주가 전망 (+ 글로벌 칼륨계 1위 기업, 탄소중립과 수소 정책 Top Pick )

유니드 주가 전망 (+ 글로벌 칼륨계 1위 기업, 탄소중립과 수소 정책 Top Pick )

유니드 유니드는 1980년 5월 설립되어 가성칼륨과 탄산칼륨의 제조 및 판매를 주 사업 목적으로 하고 있습니다. 국내 유일의 칼륨계 제품 제조업체로 높은 경쟁력을 확보하고 있으며, 보드사업

sirano-burnstein.tistory.com

기업은행 주가 전망 ( + 실적, 건전성 그리고 배당금 GOOD! )

기업은행 주가 전망 ( + 실적, 건전성 그리고 배당금 GOOD! )

기업은행 기업은행은 정부가 대주주인 중소기업대출 특화 전문은행입니다. 국내 601개의 지점 및 32개의 출장소와 해외에 9개의 지점 및 1개의 사무소를 운영하고 있습니다. 50년 넘게 축적된 금

sirano-burnstein.tistory.com

에코프로비엠 주가 전망 (+ 2차전지 양극재 대표 기업 Top Pick )

에코프로비엠 주가 전망 (+ 2차전지 양극재 대표 기업 Top Pick )

시대적 흐름, 전기차 시장 2020년 주식 시장에서 가장 큰 이슈는 단연코 2차 전지 업종이었다. 2020년 말 기준, 코스피가 연초대비 32% 상승한데 비해 2차전지 대형주들은 130% 이상의 상승률을 보이

sirano-burnstein.tistory.com

효성첨단소재 주가 전망 (+ 가장 기대되는 수소관련 기업)

효성첨단소재 주가 전망 (+ 가장 기대되는 수소관련 기업)

수소경제 2021년부터 각국은 수소경제를 선점하기 위한 생태계 조성 경쟁이 본격적으로 시작되었다. 일본은 2019년 수전해 시스템 개발 및 해외 공급망 구축 계획을 제시하였으며 호주는 풍부

sirano-burnstein.tistory.com

SKC 주가 전망 (+ ESG 부터 바이오플라스틱, 반도체, 전기차 '동박'까지)

SKC 주가 전망 (+ ESG 부터 바이오플라스틱, 반도체, 전기차 '동박'까지)

SKC, SK그룹 화학 계열사 SKC는 SK그룹 내에 있는 화학 계열사이다. 과거에는 주로 마그네틱 및 광학 제조업체였지만 사업 전반을 개편하여 현재는 프로필렌옥사이드 제품 등을 생산 판매하는

sirano-burnstein.tistory.com

지엔원에너지 주가 전망 (+수열에너지 대표 수혜주)

신재생에너지, 한국판 뉴딜 사업 본격화 바이든 차기 대통령 후보는 다가올 미래를 대비하여 그린산업 육성에 집중하겠다는 강력한 의지를 보여주었다. 바이든 차기 정부는 저탄소 산업으로

sirano-burnstein.tistory.com

'주식 전망 (Stock Outlook)' 카테고리의 다른 글

| 위메이드 주가 전망 (+ 미르M 출시, P2E 방식 채택, 중국 진출 가능성) (0) | 2022.06.22 |

|---|---|

| 한화에어로스페이스 주가 전망 ( + 누리호 발사, 저궤도위성 산업, K-9 자주포 수혜주) (5) | 2022.05.27 |

| LG에너지솔루션 주가 전망 (+ 2차전지 및 배터리 대장주, 차세대 미래 ) (8) | 2022.04.30 |

| 기업은행 주가 전망 ( + 실적, 건전성 그리고 배당금 GOOD! ) (8) | 2021.10.27 |

| 유니드 주가 전망 (+ 글로벌 칼륨계 1위 기업, 탄소중립과 수소 정책 Top Pick ) (4) | 2021.10.26 |

| 코오롱인더 주가 전망 (+ 저평가 수소 관련주, 5G와 전기차도 동시에!) (5) | 2021.09.15 |

| 풍산 주가 전망 ( + 구리 관련주, 방산산업 Top Pick) (2) | 2021.07.30 |

| 에코프로비엠 주가 전망 (+ 2차전지 양극재 대표 기업 Top Pick ) (8) | 2021.07.26 |